지난번 포스팅에 중도상환수수료를 실제 계산하는걸 알아봤다. 지금 바로 상환한다고 하면 은행앱에서도 바로 이자를 계산해주지만 1개월 뒤, 2개월 뒤, 3개윌 뒤, 1년뒤에 상환한다고 하면 얼마가 될지 직접 계산해봐야 한다. 하지만 직접 계산해보려면 귀찮을 분들을 위해 엑셀로 만들었다.

2020/03/07 - [누군가에겐 이것도 유용한 정보/이것저것] - 중도상환수수료를 계산해보자!(feat.농협)

중도상환수수료를 계산해보자!(feat.농협)

요즘 코로나19로 인해 은행금리가 매우 저렴해졌다. 내 대출을 갚아버리고 갈아타기 위해서 중도상환을 하려고 조기상환 버튼을 눌러보니 중도상환해약금이 무려 16만원!!(농협에서는 중도상환수수료라고 안하고..

dotry.tistory.com

만드는 김에 고금리 받아둔 대출을 조금이라도 저금리로 지금 바로 갈아타는 것이 과연 이득인지 손해인지 알아보기 위해 만들었다. 주택담보대출이던 신용대출이던 비슷하다.

2020년 3월 현재 코로나19 사태로인해 전세계의 금리가 대폭 내려갔고 앞으로 얼마간 하향세를 유지할 전망이다. 주택담보대출 금리는 2.3% 대까지 나왔다. 갈아타려면 지금이 기회긴 한데 정말 지금일까?

일단 아이디어는 이렇다. A는 기존 대출 유지, B는 대출 갈아탈경우이다. 갈아탈 경우 A-B가 손익금이다. + 값이면 이익, - 값이면 손해다. 즉 A > B 라면 갈아타야 한다.

A : 갈아탈 어느시점부터 현재 대출을 유지할 때 남은 기간동안의 이자합

B : 낮은 금리로 갈아탄 이후 A기간 동안의 이자합 + 현재 대출 상환에 필요한 중도상환수수료

예를 들어 현재 대출이 2년 남았는데 5개월뒤에 대출을 갈아탄다고 하면 A에 해당하는 이자합의 기간은 1년 5개월이다. 같은 방식으로 B에 필요한 중도상환수수료는 5개월뒤의 금액이어야 한다.

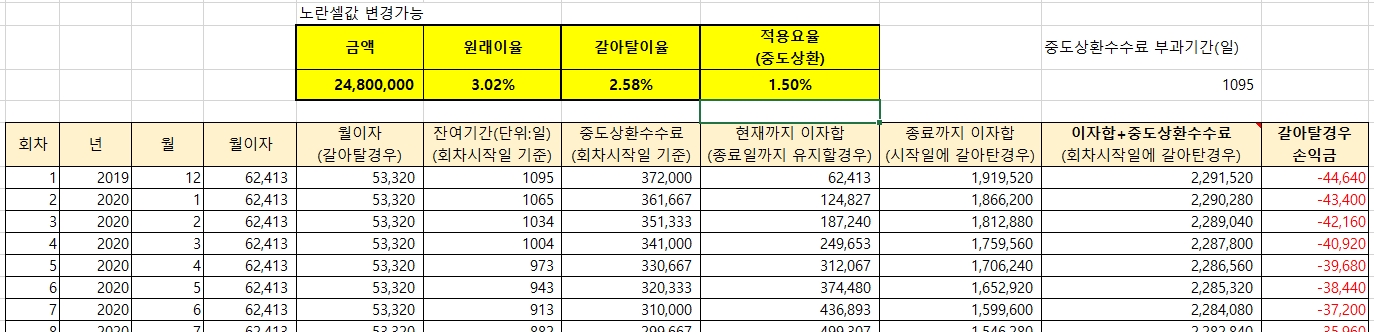

아래 스크린샷을 보자. 대출을 갈아탈때 중요한 요인은 대출금액, 대출금리(원래이율), 갈아탈 이율, 중도상환 적용요율이다. 이에 따라 지금 대출을 갈아타도 되는지 안되는지를 확인해야 한다.

첨부한 엑셀파일에서 노란색셀을 변경하면 값이 변경된다. 엑셀 계산식은 한달을 30.416일(365일/12개월)로 계산하였으나 실제 은행에서는 1일 단위로 이자를 계산하므로 약간의 오차가 발생하는 것은 감안하여야 한다. - 매달 일수가 조금 차이나므로 당연하다. (여기서 팁! 대출이자는 밤12시 기준으로 계산된다고 함. - MBC표준FM 이진우의 손에 잡히는 경제 피셜)

예제에서 나온 이율대로면 0.44% 금리가 낮아진다. 이 조건에선 빨리 갈아탈 수록 이득이다.

그러나 아래를 보자. 같은 조건에 대출 이율이 0.22% 낮아진 금리로 갈아타는 것은 손해다.

다시 처음과 같은 조건(대출금리가 0.44% 낮아지는)에서 중도상환수수료 적용요율이 1.5%라면 이또한 손해가 난다.

과연 지금 싼 금리로 대출을 갈아탈 수 있다고 갈아타는게 맞을까? 최대한 빨리 갈아타야할까? 아니면 그냥 둬야 할까? 이제 실제로 아래 대출 갈아타기 계산기 엑셀 파일을 받아서 해보시라. 다시 한번 말하지만 중도상환수수료와 이율 모두 중요하다.

엑셀파일에 보이는 년과 월은 사실 신경쓸 필요 없고 내 대출이 현재 몇회차인지만 보면 된다. 내 대출이 현재 5회차 들어가는 시점이라면 5회차 시작일에 갈아탈 경우가 가장 빠른 시점인데 그때의 손익금을 보고 판단하면 된다. 참고로 이 대출 갈아타기 계산기 엑셀 파일은 일시상환방식으로 월이자만 내고 있는 형태의 대출에 맞는다. 원리금상환의 경우는 어떨까?